Tento blog vyšiel pôvodne na eTrend.sk ako reakcia na blog Xénie Makarovej, reportérky Trendu.

Aj keď ľudí v tieto dni asi trápia viac prezidentské voľby, či situácia na Ukrajine, Xénia Makarová otvorila vo svojom blogu dôležitú otázku nerovného postavenia žien v slovenskej spoločnosti, konkrétne s ohľadom na finančnú budúcnosť.

Xénia vychádza z modelu, ktorému sa v anglickej literatúry hovorí “male breadwinner”. Zjednodušene ide o situáciu, v ktorej muž – otec rodiny zarába peniaze a žena – matka sa stará o deti. Sám si myslím, že ak má slovenský sociálny systém niektorý z modelov západnej Európy pripomínať, najskôr to bude tento. Problém, ako Xénia tiež správne poukazuje, nastane, keď sa žene v takto nastavenej spoločnosti stane “niečo zlé.” Tým sa myslí napríklad rozvod, úmrtie manžela či jeho dlhodobá pracovná neschopnosť.

Spomedzi viacerých otázok či výziev, ktoré spomínaný blog nastolil, ma k napísaniu tohto blogu priviedla táto: “Kto vie však, či by oveľa zarážajúcejšie výsledky nepriniesol prieskum o finančnom zabezpečení žien.” Informácie či prieskum v oblasti finančných produktov slovenských domácností naozaj nie je všedná vec. Pokúsil som sa nájsť aspoň nejaké údaje, ktoré by na tento problém vrhli viac svetla.

Štandardné prieskumy dostupné pre výskumníkov neobsahujú podrobné otázky o využívaní jednotlivých finančných produktoch. Európska centrálna banka založila sieť výskumnímov, ktorá má v krajinách eurozóny skúmať finančné správanie sa domácností, avšak dáta sa nedajú “len tak” stiahnuť. Správa z prvej vlny je síce prístupná, avšak rodové rozdiely príliš nerieši. Aby som to skrátil, jeden prieskum som predsa len našiel, Eurobarometer z roku 2011 (zber údajov v septembri).

Nižšie uvádzam prehľad o využívaní finančných produktov podľa pohlavia. Aby som sa lepšie priblížil k odpovedi Xénii, vzorku som obmedzil iba vyslovene na páry, dvojice žijúce v spoločnej domácnosti. Po tomto obmedzení ostalo vo vzorke 600 respondentov žijúcich v manželstve a 85 žijúcich vo voľnom zväzku. Podiely sú vážené tak, aby odrážali situáciu v populácii.

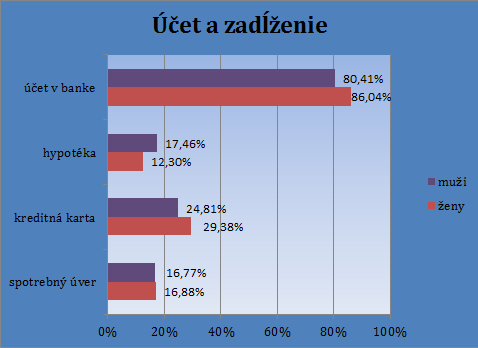

Prvý graf ukazuje, približne koľko mužov a žien využíva na Slovensku (resp. využívalo v septembri 2011) bežný účet v banke, a tiež koľko ľudí má hypotéku, kreditnú kartu alebo spotrebný úver. Ako vidno, v rámci dvoj- a viacčlenných domácností má hypotéku viac mužov ako žien. Avšak ženy vo väčšej miere využívajú bežný účet, ale aj kreditné karty. Najdôležitejšie však je, že že rozdiely medzi mužmi a ženami nie sú veľké.

V druhom grafe sú investície, ktoré by mali/mohli zabezpečiť náhradu aspoň časti príjmu v nepriaznivej životnej situácii. Vidíme, že naozaj sú to muži, ktorí majú vo zvýšenej miere uzavreté živostné poistenie, alebo investujú do akcií či fondov. Naopak, ženy majú vo väčšej miere uzavretý iný typ poistenia.

Opäť, najdôležitejšie aj pri druhom grafe (aspoň si to myslím) sú relatívne malé rozdiely medzi mužmi a ženami, ktorí už žijú v spoločnej domácnosti s partnerom/kou.

Čo sa teda deje v slovenskej spoločnosti, pokiaľ ide o finančné zabezpečenie žien do budúcnosti? Nuž, z týchto dvoch grafov sa to s určitosťou povedať nedá. Naznačujú však, že zjavne existujú páry, kde si nejaký typ finančného zabezpečenia zriadia obaja z partnerov. A potom sú tu páry, kde ani jeden z partnerov žiadny z uvedených produktov nemá. V takom prípade však naďalej platí, že žena-matka je aj kvôli nastaveniu sociálneho systému tá viac znevýhodnená.

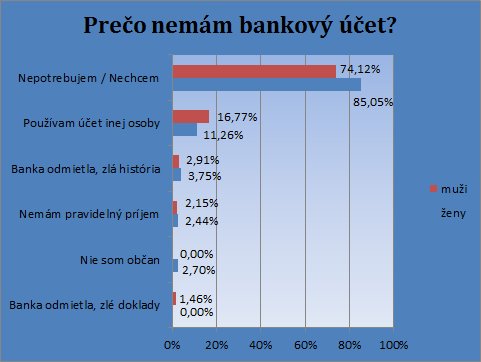

p.s.: len zo zvedavosti som sa pozrel, aké sú dôvody, že necelá pätina ľudí žijúcich s partnerom/kou nemá bežný účet v banke. O odpoveď sa tiež podelím vo forme grafu: